10月9日,国务院对外印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》(以下简称“方案”)。

这次央地收入格局调整,是在推进大规模减税降费叠加经济面临下行压力,而带来财政收入增速趋缓的背景下进行的。方案开宗明义指出,是为了支持地方政府落实减税降费政策、缓解财政运行困难。

收入划分改革涉及到三方面内容,保持增值税“五五分享”比例稳定、调整完善增值税留抵退税分担机制、后移消费税征收环节并稳步下划地方。

如果说前两方面改革内容侧重在稳定预期、均衡分担,第三项改革内容消费税下划地方可谓是增量改革,旨在壮大地方税税源,增强地方应对更大规模减税降费的能力。

不过,方案明确指出,消费税下移地方,首先在高档手表、贵重首饰和珠宝玉石等品目实施,而且改革调整的增量部分才归属地方。

保持央地财力格局稳定

收入划分改革的第一项内容,就是明确保持增值税“五五分享”比例稳定。

2016年,原属于地方税的营业税,并入央地共享税的增值税,因此央地收入格局必须相应调整。《国务院关于印发全面推开营改增试点后调整中央与地方增值税收入划分过渡方案的通知》确定了增值税收入在央地间“五五分享”的比例,并给定了2到3年过渡期。

过渡期结束之后,增值税作为我国第一大主体税种,占全部税收比重在40%左右,其分成办法一直有待中央明确。

这次收入划分方案明确,继续保持增值税收入划分“五五分享”比例不变,即中央分享增值税的50%、地方按税收缴纳地分享增值税的50%。值得注意的是,这次的分享比例,没有给定期限。

“中央与地方收入的大头就在增值税,增值税分成比例明确延续五五分成,说明央地收入格局总体稳定。”中国财政科学研究院研究员许文对21世纪经济报道记者表示。

第二项改革内容是调整完善增值税留抵退税分担机制。

具体而言,建立增值税留抵退税长效机制,结合财政收入形势确定退税规模,并保持中央与地方“五五”分担比例不变。为缓解部分地区留抵退税压力,增值税留抵退税地方分担的部分(50%),由企业所在地全部负担(50%)调整为先负担15%,其余35%暂由企业所在地一并垫付,再由各地按上年增值税分享额占比均衡分担,垫付多于应分担的部分由中央财政按月向企业所在地省级财政调库。

“如果没有留抵退税机制,增值税进项留抵的部分,要等到企业完成销售、带来销项时才能抵扣。现在建立留抵退税长效机制,是减税降费的具体举措,企业留抵的进项税款,当期就能实现退税,这样能增加企业的流动性,相应财政的流动性会趋于紧张。”中央财经大学教授乔宝云对21世纪经济报道记者表示。

从实际运行情况来看,对于那些重资产、处于投资建设期、转型升级需要资产投入等类型企业,由于购置资产、购买原材料等产生大量留抵进项税款,留抵退税机制能极大减轻这些企业的税金占用压力。据21世纪经济报道记者了解,由于部分企业的留抵退税金额较大,对企业所在地的基层政府的财力造成较大影响。

由于增值税销项减进项的运行机制,实际上进项和销项的贡献地未必一致,这会造成地区分摊不均。按照“各地上年增值税分享额占比”进行均衡分担,能缓解这种不一致。

消费税稳步下划地方

如果说前两个举措侧重稳定预期、合理机制,那么消费税下移地方则侧重于充实地方收入。

财政部数据显示,今年前8月,全国一般公共预算收入实现13.7万亿元,同比增长3.2%。其中,中央财政收入增长3.5%,地方本级财政收入增长2.8%。从地方财政运行来看,部分省市财政收入已经是负增长了,地方财政保基本、保运转、保民生等压力加大。

“由于大规模减税降费政策的出台是在地方制定年度预算之后,地方预算此前考虑不充分。目前,地方财政收入增速不及年初预期,面临调整预算的压力,可能要压减部分支出、调整项目支出等。”有地方财政人士对21世纪经济报道记者表示。

央地收入划分改革方案明确指出,稳步推进健全地方税体系改革。适时调整完善地方税税制,培育壮大地方税税源,将部分条件成熟的中央税种作为地方收入,增强地方应对更大规模减税降费的能力。

此前业内曾建议,将车购税从中央税划为地方税,但从目前方案来看,完善地方税税制的重点放在了消费税上。

具体而言,按照健全地方税体系改革要求,在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。

具体调整品目经充分论证,逐项报批后稳步实施。先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定。

若从收入规模来看,消费税的体量要更大。消费税为我国第四大主体税种,收入规模上仅次于增值税、企业所得税和个税。2018年国内消费税实现收入1.06万亿元,占全部税收比重接近7%。若加上进口环节的消费税,整体消费税的规模更大。相比之下,2018年车购税的规模只有3400亿元。

但是,消费税的收入比较集中,烟、成品油、乘用车、酒这四类品目贡献了90%的收入。

“消费税立法方向,也是要将部分品目的征收环节从前端移到批发或零售环节。先行试点的三个品类,如高档手表主要在进口环节征收消费税,贵重首饰、珠宝玉石本身就在零售环节征税,但是这三个品类贡献的消费税收入规模不大。”许文表示。

上述地方财政人士也认为,如果结合消费税立法来对其他品目实施改革,现在尚未见到消费税法草案,立法还有周期。目前改革未涉及到几个大的消费税品类,而且改革明确消费税存量部分收入仍归中央,增量部分才归属地方,这样涉及的收入比较有限。

相关新闻

2019-10-10 11:53:51

减税降费后央地收入划分再调整 消费税稳步下划地方

10月9日,国务院对外印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》。这次央地收入格局调整,是在推进大规模减税降费叠加经济面临下行压力,而带来财政收入增速趋缓的背景下进行的。方案开宗明义指出,是为了支持地方政府落实减税降费政策、缓解财政运行困难。

2019-10-10 11:40:36

六大类生活性服务业再获减税 增值税加计抵减提至15%

财政部、国家税务总局日前联合发布公告,明确生活性服务业增值税加计抵减有关政策。自2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。

2019-01-02 16:55:09

车辆购置税法正式通过:税率10% 明年7月起实施

第十三届全国人民代表大会常务委员会第七次会议通过了《中华人民共和国车辆购置税法》,法案规定,我国车辆购置税的税率为百分之十,该法将于2019年7月1日起实施。与此同时,已经实行了约18年的《中华人民共和国车辆购置税暂行条例》将废止。

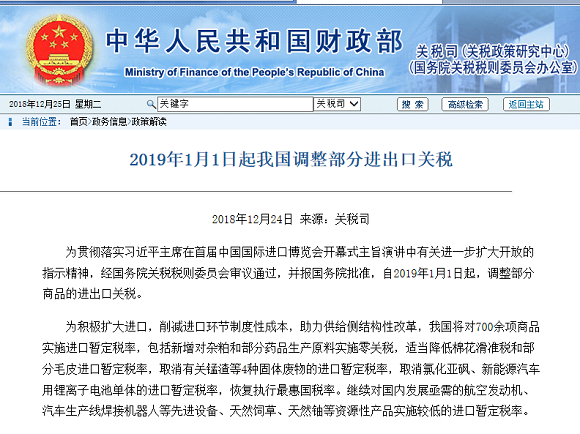

2018-12-25 14:34:49

国务院关税税则委员会关于2019年 进出口暂定税率等调整方案的通知

12月24日,国家财政部发布通知,自2019年1月1日起,调整部分商品的进出口关税。取消有新能源汽车用锂离子电池单体的进口暂定税率,恢复执行最惠国税率。12月22日《2019年进出口暂定税率等调整方案》中锂、钴酸锂等原材料2019年暂定税率均有不同程度下调。

2018-12-17 17:11:51

国务院关税税则委员会关于对原产于 美国的汽车及零部件暂停加征关税的公告

在二十国集团领导人布宜诺斯艾利斯峰会期间,习近平主席应邀同美国总统特朗普举行会晤,就中美经贸问题达成了重要共识。为落实两国元首共识,根据《中华人民共和国对外贸易法》《中华人民共和国进出口关税条例》等法律法规和国际法基本原则,国务院关税税则委员会决定对原产于美国的汽车及零部件暂停加征关税3个月,涉及211个税目。

2018-12-14 16:14:35

11月份个税同比降17.3% 年内首现负增长

财政部公布数据,11月份,财政收入、增值税收入、个人所得税收入同比增速继续下降。其中,11月份个人所得税同比下降17.3%,这是年内首次出现负增长。反映出前期我国出台的一系列减税降费措施取得了实效。

2018-12-04 15:27:13

工信部公布第六批减免车船税新能源车型目录

国家工信部公布《享受车船税减免优惠的节约能源 使用新能源汽车车型目录》(第六批),一汽丰田、广汽丰田、北京现代、比亚迪等部分车型位列其中。,插电式混合动力车共计25款,包括丰田卡罗拉、丰田LEVIN、全新索纳塔等车型。纯电动商用车共297款,包括安凯纯电动城市客车、北汽纯电动厢式运输车等车型。

2018-11-30 15:47:53

工信部发布第五批免车船税新能源汽车目录 含475款新能源车型

工信部发布第五批享受车船税减免优惠的节约能源 使用新能源汽车车型目录。其中,新能源汽车车型目录中共有475款新能源汽车,包括26款插电式混合动力乘用车,376款纯电动商用车,61款插电式混合动力商用车,12款燃料电池商用车。

2018-11-27 16:15:55

工信部关于拟撤销《免征车辆购置税的新能源汽车车型目录》名单的公示

工信部发布公告称,根据《关于免征新能源汽车车辆购置税的公告》和《中华人民共和国工业和信息化部 财政部 国家税务总局公告》相关要求,对《免征车辆购置税的新能源汽车车型目录》实施动态管理。经统计,2017年10月《目录》发布后,截至2018年10月底无产量或进口量的车型共计199款,拟从《目录》撤销。

2018-11-21 14:59:22

《2019年世界纳税报告》: 2017年全球平均税费率为40.4%

世界银行和普华永道在京发布《2019年世界纳税报告》,从全球平均纳税数据来看,2017年全球平均总税收和缴费率为40.4%,纳税时间为237小时,纳税次数为23.8次,报税后流程指数为59.5。其中,中国2017年的总税收和缴费率为64.9%,纳税时间为142小时,纳税次数为7次,报税后流程指数为50。