据中国汽车工业协会统计分析,2010年9月,汽车工业产销形势呈良好发展,具体情况如下:

一、总体完成情况

9月,汽车产销如期迎来下半年高峰:当月产销分别完成159.29万辆和155.67万辆,与上月相比产销分别增长24.69%和17.73%,与上年同期相比,分别增长16.94%和16.89%;1-9月,汽车产销分别完成1308.27万辆和1313.84万辆,同比分别增长36.10%和35.97%,增速继续回落,与前8个月相比,分别回落3.17个百分点和3.05个百分点。

上半年汽车市场表现为超20%以上的高速增长,7、8、9月汽车销量增速为14.42%、16.14%和16.89%,我们认为,三季度汽车产销整体步入平稳、良好、正常的增长状态。由于本月产量大于销量,企业库存有所增加。另据我们统计,汽车出口继续增长,行业经济运行仍保持良好的发展态势。

二、乘用车各类车型全面增长,表现明显好于商用车

9月,乘用车产销分别完成123.02万辆和121.14万辆,产销量分别比上月增长26.12%和18.89%,与上年同期比较,产销分别增长19.89%和19.34%。商用车产销分别完成36.27万辆和34.53万辆,环比分别增长20.05%和13.84%,同比分别增长7.95%和9.01%。由于乘用车各类车型均为正增长,而商用车个别品种为负增长,因此乘用车产销增长速度明显高于商用车。考虑到商用车在上年较高基数上仍呈现高速增长,我们预计接下来商用车的形势会比较乐观。

在乘用车各车型中,生产环比和同比增速均超过1成,其中交叉型乘用车环比增速超过6成(主要原因是交叉型乘用车主要企业8月放假影响),而多功能乘用车和运动型多用途乘用车同比增速均超过5成,但增速有所放缓,轿车比上月增长22.03%,同比增长13.81%,均低于乘用车整体增长水平。从销售情况看,除运动型多用途乘用车环比和交叉型乘用车同比增速低于1成外,各类车型环比和同比均为正增长。

在商用车各车型中,生产环比除客车非完整车辆下降0.79%外,其余车型均呈现1成以上的正增长,其中半挂牵引车增速最高为28.39%;生产同比看,客车非完整车辆仍是唯一下降的车型,客车和货车非完整车辆增速超过1成,货车和半挂牵引车略有增长。从销售情况看,环比与生产类似,客车非完整车辆是唯一下降车型,同比看,半挂牵引车和客车非完整车辆为负增长,其余车型均高于同期水平。

1-9月各类车型产销呈现全面增长态势,乘用车和商用车增长速度仍保持在30%以上,但增速继续回落。乘用车产销分别完成988.03万辆和989.75万辆,同比分别增长38.07%和36.68%,其中生产同比增速回落至4成以下。在乘用车各品种中,多功能乘用车(MPV)和运动型多用途乘用车(SUV)增速最高,均超过8成,轿车和交叉型乘用车产销增速在30%左右。

1-9月商用车产销分别完成320.25万辆和324.09万辆,同比分别增长30.35%和33.85%,随着基数的抬高,商用车在今年后几个月同比增速有平稳回落至3成以下的可能。分车型看,半挂牵引车累计产销增速超过1倍,客车、货车和货车非完整车辆产销增速均超过20%,客车非完整车辆产销分别增长7.06%和6.29%,增速明显低于其他车型。

从销售增长贡献度看,1-9月增长贡献度前三名车型分别为轿车、SUV和货车,增长贡献度分别为45.88%、14.31%和12.76%,交叉型乘用车贡献度为11.97%,列第四位,其余车型均低于10%。

三、1.6升及以下乘用车市场份额继续回升

9月,1.6升及以下乘用车销售82.33万辆,比上月增长19.91%,比上年同期增长17.99%;1.6升及以下乘用车占乘用车总量比重为67.96%,比上月增长0.58个百分点,但仍比上年同期下降0.78个百分点;总体看,该类车型比重虽有所上升,但幅度很小,基本保持稳定。另外我们发现1.6升及以下乘用车本月市场份额上升是受以交叉型乘用车为主的1升及以下车型拉动,该类车型本月环比增长33.58%,明显高于乘用车整体增长速度,而大于1升小于等于1.6升的车型环比增长16.98%,低于乘用车增速1.91个百分点。

1-9月,1.6升及以下乘用车销售占乘用车总量比重为68.24%,比同期下降1.48个百分点,比上年下降1.41个百分点。受购置税优惠幅度降低的影响,该类车型比重在上半年下滑明显,而三季度在新政策的刺激下比重有所回升。

9月,1.6升及以下的轿车销售59.72万辆,比上月增长18.70%,同比增长17.79%,1.6升及以下的轿车占轿车的比重为70.19%,比上月下降0.6个百分点。

1-9月,1.6升及以下的轿车销售占轿车的比重为69.01%,比上年同期增长0.1个百分点,比上年下降0.33个百分点。

四、企业库存回补明显

截至9月底,汽车企业库存(不包括零售环节的库存)为53.92万辆,比月初增长3.51万辆,由于8月企业放设备检修假,企业库存下降明显,随着市场回升,库存得到合理补充,但整体仍低于7月底水平。前9个月库存水平一直在50-60万辆

相关新闻

2020-02-13 17:25:03

中汽协:1月汽车销量同比下滑18%,全年市场不容乐观

今日,中国汽车工业协会发布最新汽车产销数据,预计今年1月汽车产销量分别完成178.3万辆和194.1万辆,环比分别下降33.5%和27%,同比分别下降24.6%和18%。其中,1月乘用车、商用车以及新能源汽车的产销量均出现了不同程度的下滑。

2020-01-13 16:12:31

中汽协:2019年汽车产销降幅扩大,商用车表现好于乘用车

2019年,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,商用车产销好于乘用车,商用车产销分别完成436万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。

2019-12-10 16:14:30

中汽协:11月商用车销量同比增长6.9% 明显好于乘用车

据中国汽车工业协会统计分析,2019年11月,汽车产销表现总体好于上月,其中产量增速明显高于销量,商用车表现好于乘用车。1-11月,汽车产销同比依然下降,但产销降幅比1-10月继续呈小幅收窄。

2019-11-14 09:52:34

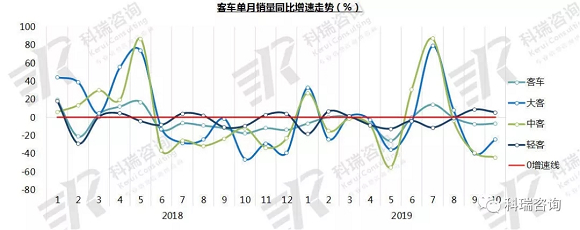

2019年10月客车市场销量分析

10月,大中客市场受新能源政策补贴退坡的波动影响开始减弱,大客市场有所回升。轻客市场受“金九银十”促销影响销量有所提升,同比保持正增长,但增幅开始收窄。

2019-11-14 09:43:50

2019年10月卡车市场销量分析

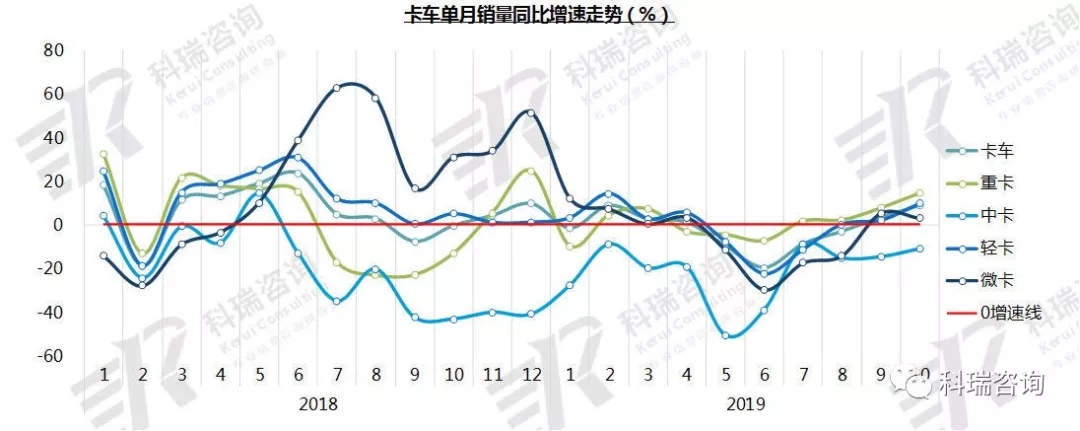

10月,在卡车各大细分市场中,除中卡外其余车型均延续增长势头。其中重卡、轻卡增幅进一步扩大,微卡增幅收窄。

2019-11-11 15:25:17

10月重卡销售9.1万辆 同比增长14.1% 中汽协发布10月产销数据

据中国汽车工业协会统计分析,从10月产销数据完成情况看,产销量继续回升,但回升的幅度仍较小。其中乘用车市场消费需求没有明显改善,商用车在各地加快更新淘汰及投资拉动等因素的影响下,本月继续保持较好的增长势头;新能源汽车则连续4个月同比呈现下滑。

2019-07-12 17:19:20

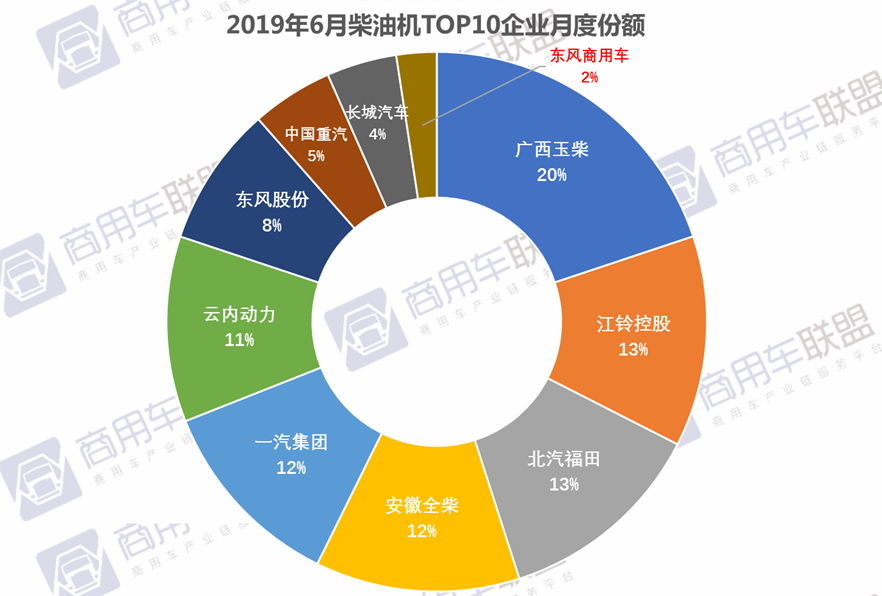

2019年6月柴油机销量:玉柴地位稳固 重汽降幅明显

从6月柴油机市场前十企业排名看:6增4降。广西玉柴销量超3.6万辆排名第一,销量增幅最大,同比达23.29%;江铃控股销量为2.31万辆排名第二,同比下降19.13%;北汽福田销量为2.29万辆排名第三,同比下降11.31%。

2019-07-12 17:10:49

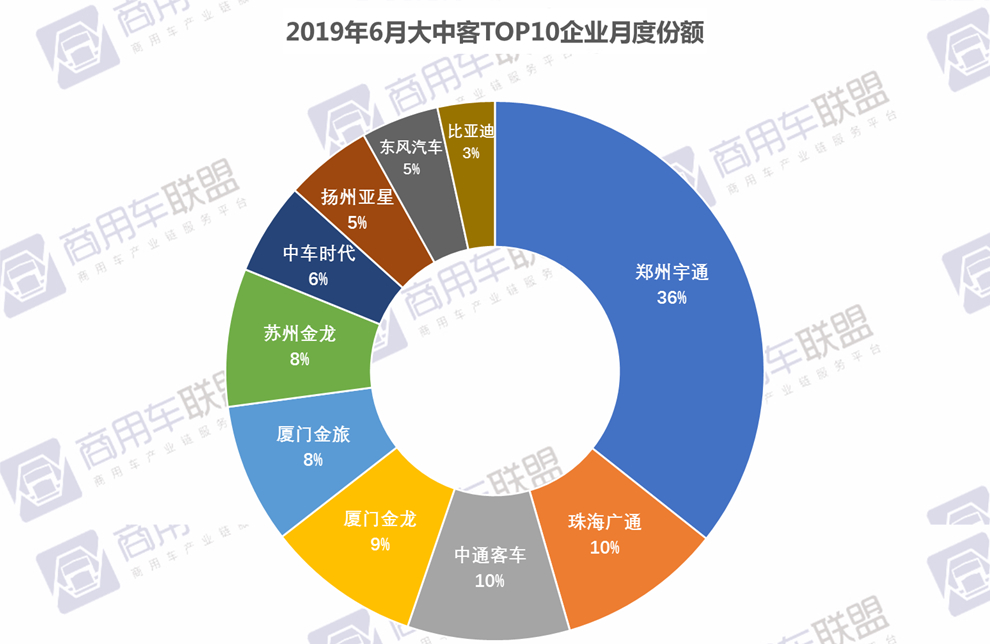

2019年6月大中客销量:单月销量上升 宇通市场占有率超30%

6月大中客前十企业排名:6增3降,郑州宇通销量近4000辆稳居第一,同比增长13.85%;珠海广通销量为1078辆排名第二;中通客车销量为1064辆排名第三,同比增长17.05%,与第二名仅差14辆;中车时代销量增幅最大,同比增长超150%,销量为605辆。本月比亚迪市场表现不佳,销量为375辆排名第十,同比降幅达53.70%。

2019-07-12 17:03:49

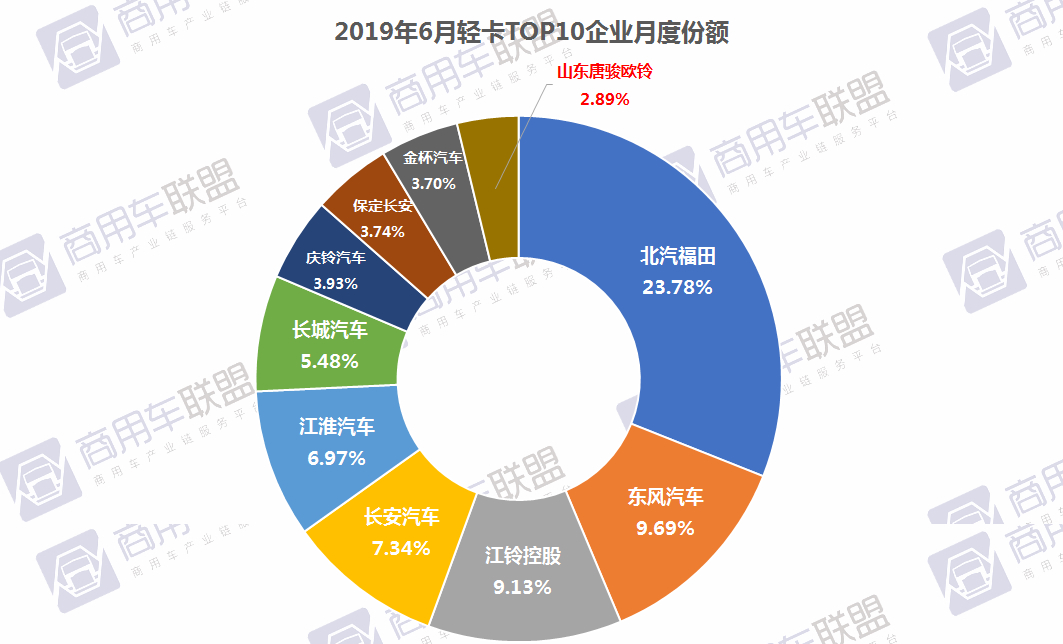

2019年6月轻卡销量:单月、累计销量本年度首次下滑

6月轻卡前十企业排名:4增6降,北汽福田销量超3万辆领跑轻卡企业,同比实现增长5.66%;东风销量为1.27万辆排名第二,同比下滑6.86%;江铃销量为1.19万辆排名第三,同比下滑43.19%;东风保定长安实现大幅增长,同比达46.38%。长安汽车排名第四,销量为0.96万辆,同比大幅下滑46.28%。

2019-07-12 16:45:16

2019年6月轻客销量:南京金龙逆市增长近20倍

6月轻客前十企业排名:4增6降,江铃控股销量超6000辆排名第一,销量下滑幅度最大,同比为-37.07%;保定长安销量为2574辆排名第二,同比下滑20.21%;北汽福田销量为2553辆排名第三,同比下滑9.44%。南京金龙增幅最大,销量增长近20倍。